ETFs, номинированные в гонконгских долларах |

|

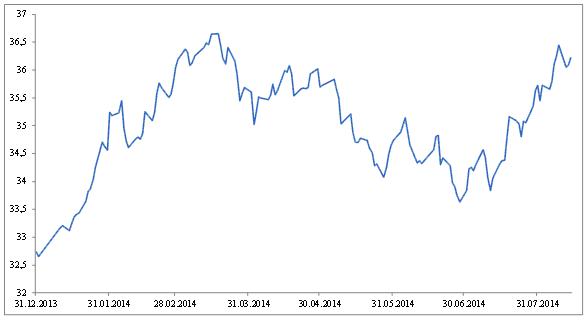

Дело в том, что события, происходящие на мировой политической арене, отличаясь крайне низкой степенью предсказуемости, оказывают огромное влияние на валютный рынок. В этом отношении весьма показательны резкие колебания курса российского рубля к доллару США, четко соответствующие локальным периодам роста и спада геополитической напряженности (см. рисунок 1).

Рис. 1. Динамика официального курса российского рубля к доллару США с 31 декабря 2013 года по 14 августа 2014 года.

Резкие колебания обменного курса были характерны не только для национальной валюты: в 2014 году рост волатильности на валютном рынке стал общей мировой тенденцией. Очевидно, что в сложившейся ситуации самые разные участники экономических отношений начали поиск «валютной альтернативы», т. е. той валюты или корзины валют, которая сможет стать «тихой гаванью» на «нервном» рынке или, как минимум, повысить уровень диверсификации общего валютного портфеля. Общая тенденция затронула частных и институциональных инвесторов, работающих на рынке ETFs, которые начали поиск своей «валютной альтернативы», прежде всего, стремясь сократить в своих портфелях долю традиционных валют – доллара и евро – в пользу «валютной экзотики». Пожалуй, одной из наиболее интересных «валютных альтернатив», представленных на рынке ETFs, в настоящий момент являются фонды, номинированные в гонконгских долларах. Стоит отметить, что в последнее время интерес к гонконгскому доллару стали проявлять не только частные инвесторы, но и крупнейшие российские компании (например, по данным газеты «Коммерсантъ», в эту валюту уже перевели часть своих резервов ОАО «МегаФон» и ОАО «ГМК «Норильский никель»). Для частных инвесторов в пользу выбора подобных ETFs можно привести сразу несколько серьезных аргументов. Во-первых, азиатские страны осознанно дистанцировались от «войны санкций», предпочтя занять максимально прагматичную позицию: с одной стороны, они стремятся сохранить хорошие отношения с США и европейскими странами, а, с другой стороны, эти страны, за исключением Японии, отказались присоединяться к санкциям, введенным против нашей страны, что, скорее всего, приведет к заметному росту экспорта из стран Азиатско-Тихоокеанского региона в Россию (вероятнее всего частичное замещение «европейского» импорта «азиатским», особенно по товарам, попавшим в санкционные списки). Соответственно, в целом азиатские валюты характеризуются меньшей «чувствительностью» к геополитическим рискам. Например, власти Гонконга вообще воздерживаются от любых официальных комментариев относительно событий, происходящих на Украине, оставаясь пассивными наблюдателями (аналогичной позиции придерживается и Китай, специальным административным районом которого формально является Гонконг). Во-вторых, гонконгский доллар – одна из наиболее ликвидных азиатских валют, которая к тому же является свободно конвертируемой (государственное регулирование в Гонконге осуществляется по британскому праву, предполагающему, в частности, свободу перемещения капитала). Теоретически в Азии основными конкурентами гонконгского доллара являются японская йена, китайский юань и южнокорейская вона, однако Япония уже активно участвует в санкционной войне (кроме того, серьезное давление на курс йены оказывать колоссальный государственный долг, которые более чем в 2 раза превышает валовой внутренний продукт страны), китайский юань в действительности является ограниченно конвертируемой валютой (в значительной степени это объясняется политикой, проводимой Народным банком Китая, которая ориентирована ограничение экспорта валюты за пределы страны), а для южнокорейской воны большое значение играет фактор Северной Кореи. В-третьих, курс гонконгского доллара очень жестко привязан к доллару США, причем эта привязка возникла еще в 1983 году (первоначально официальный курс гонконгского доллара к американскому составлял 7,80:1, однако сейчас используется узкий валютный коридор, нижняя граница которого равна 7,75, а верхняя – 7,85). Такая «сцепка» гонконгского доллара с американским делает эту азиатскую валюту своеобразным «заменителем доллара», так как риск ее обесценения по отношению к мировой резервной валюте является крайне незначительным (мало того, монетарные власти Гонконга неоднократно заявляли, что планируют сохранять свою валютную политику неизменной в «среднесрочной перспективе»). В-четвертых, у участников рынка ETFs практически нет других альтернатив: львиная доля биржевых фондов, представленных на мировых биржах, номинирована как раз в традиционных валютах , в то время как номинирование биржевых фондов в более «редких» валютах особого распространения не получило. ETFs, номинированные в гонконгских долларах во многом являются уникальными: изначально они создавались для азиатских инвесторов, которые по тем или иным причинам не могли или просто не хотели выходить на зарубежные рынки, но были заинтересованы в географической диверсификации (по сути, это был инвестиционный продукт для локальных инвесторов), при этом львиная доля биржевых фондов, номинированных в гонконгских долларах, все равно оставалась ориентированной на инвестиции в азиатские страны (например, Китай, Индию, Индонезию, Таиланд, Тайвань и Вьетнам). Все ETFs, номинированные в гонконгских долларах, обращаются на Гонконгской бирже (по состоянию на 15 августа 2014 года на этой биржевой площадке в общей сложности велись торги бумагами 131 биржевого фонда, из которых 113 было номинировано в национальной валюте). Крайне интересной особенностью этих ETFs является то, что практически все они ориентированы на вложения в акции, т. е. априори характеризуются достаточно высоким уровнем риска: из 113 фондов всего 4 относилось к фондам облигаций и 1 к фондам денежного рынка (на американских и европейских биржах доля более «консервативных» биржевых фондов, которые инвестируют в инструменты денежного и долгового рынка, традиционно значительно выше). Как показывает практика, с начала 2014 года идея роста азиатских рынков, которую, в частности, можно реализовать через ETFs, номинированные в гонконгских долларах, оказалась весьма прибыльной. Так, самые лучшие результаты в текущем году продемонстрировали фонды, ориентированные на вложения в акции индонезийских компаний (в частности, фонд db x-trackers MSCI Indonesia TRN Index UCITS ETF 2C (биржевой тикер на Гонконгской бирже – 03099) прибавил 31,23%, а фонд XIE Shares Indonesia (LQ45) ETF (03031) принес инвесторам 32,09%). Порадовали участников рынка индийские ETFs, прибавившие более 20% за неполные 8 месяцев (например, бумаги фонда db x-trackers CNX Nifty UCITS ETF 1C (03015) подорожали на 21,46%, db x-trackers MSCI India TRN Index UCITS ETF 2C (03045) – на 23,39%, iShares S&P BSE SENSEX India Index ETF (02836) – на 26,17%, XIE Shares India (S&P CNX Nifty) ETF (03091) – на 26,57%), а также фонды, отдававшие предпочтение акциям компаний, работающих в Таиланде (в частности, XIE Shares Thailand (SET50) ETF (03069) вырос на 22,22%, db x-trackers MSCI Thailand TRN Index UCITS ETF 2C (03092) – на 22,42%). ДРУГИЕ НОВОСТИ ETFs, инвестирующие в уран → ETFs для «комбинированных» инвестиционных стратегий → Фармацевтические ETFs → |

не интересно |

средне |

полезно |

(Нет голосов) |

Геополитическая нестабильность, значительно возросшая в последние несколько месяцев, существенно повлияла на инвестиционные предпочтения участников глобального рынка ETFs: если в стабильной ситуации они уделяли основное внимание составу и структуре активов биржевых фондов, то в последнее время все большее значение придается выборe валюты инвестирования.

Геополитическая нестабильность, значительно возросшая в последние несколько месяцев, существенно повлияла на инвестиционные предпочтения участников глобального рынка ETFs: если в стабильной ситуации они уделяли основное внимание составу и структуре активов биржевых фондов, то в последнее время все большее значение придается выборe валюты инвестирования.