Турецкие ETF, как альтернатива вложениям в Россию. |

|

Все гениальное просто. И подбор активов, по идее, всего лишь оптимизационная задача, для решения которой можно применить множество эффективных алгоритмов. Но есть один нюанс. Именно он зачастую превращает решение элементарной задачи в сложный и длительный процесс. Так в чем же секрет? Ведь все требуемые параметры нам известны. Осталось всего лишь выбрать соответствующие инвестиционные инструменты. Но попробуйте, например, найти активы с отрицательной корреляцией. Здесь и начинается настоящая работа. Итак, давайте вместе постараемся найти пару таких инструментов, проанализировать факторы, способствующие тому, что они смогут идти в противофазе, чтобы грамотно выстроить свою стратегию, хеджировать риски портфеля.

Вполне естественно, что мы с вами, как российские инвесторы, делаем вложения в отечественные активы. И не просто из патриотических соображений, а во многом потому, что знакомы со спецификой нашего рынка, лучше понимаем его и, несомненно, ближе к его реалиям, чем кто бы то ни было. Но и диверсификация портфеля необходима. А потому начнем поиск инструмента с отрицательной корреляцией, отталкиваясь от предположения, что уже имеем в своем портфеле российские активы.

Итак, начнем с рассмотрения ситуации в России. На сегодняшний день экономика все еще остается ориентированной в основном на сырьевой экспорт. И прогнозы роста ВВП страны напрямую связаны с мировыми ценами на нефть. Даже прогнозы экономического развития от Всемирного банка напрямую увязаны со среднегодовой ценой нефти. Российский внешний торговый баланс остается положительным на протяжении последнего десятилетия преимущественно за счет экспорта энергоресурсов, существенно влияя на занимаемое в списке крупнейших экономик мира место и значение для глобального рынка. Но выручка от продажи нефти и газа не оказывает сильного влияния на внутренний рынок, а скорее выполняет роль стабилизатора. По уровню ВВП Россия занимает шестое место в мире по данным таких авторитетных источников, как Всемирный банк и Международный валютный фонд.

По итогам 2011 года Россия заняла первое место среди экспортеров нефти, обогнав Саудовскую Аравию. Нашей стране принадлежит второе место в мире по добыче природного газа, запасы которого оцениваются как крупнейшие. Разведанные запасы угля — вторые по величине в мире, а нефти — восьмые. Среди мировых производителей стали и первичного алюминия мы на третьем месте. По итогам 2011 года Россия заняла первое место среди экспортеров нефти, обогнав Саудовскую Аравию. Нашей стране принадлежит второе место в мире по добыче природного газа, запасы которого оцениваются как крупнейшие. Разведанные запасы угля — вторые по величине в мире, а нефти — восьмые. Среди мировых производителей стали и первичного алюминия мы на третьем месте.

В больших объемах экспортируется древесина и продукция химических производств.

В то же время тяжелая, перерабатывающая промышленность и производство потребительских товаров находятся на уровне, который не позволяет успешно конкурировать с зарубежными производителями, поэтому названные отрасли остаются зависимыми от внутреннего рынка, на котором преимущественно и находят сбыт.

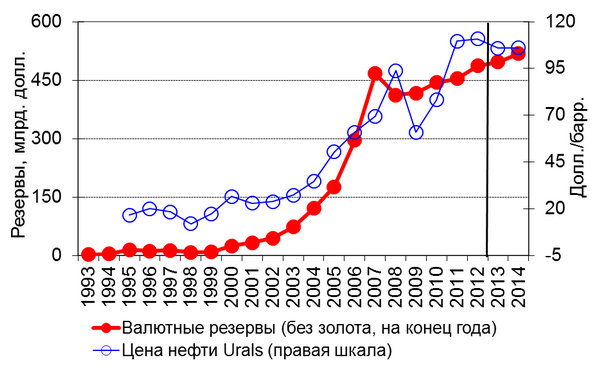

Глобальный экономический кризис 2008–2009 годов показал, насколько велика зависимость от мирового спроса на сырьевые товары. Из-за падения цены нефти экономика страны была одной из наиболее пострадавших от волны кризиса. Кроме того, банковская система и многие предприятия, полагавшиеся на иностранные кредиты, фактически остались без финансовой поддержки, что усугубило ситуацию. По данным Всемирного банка правительственный антикризисный пакет потребовал 6,7 % от ВВП России. На увеличение ликвидности банковского сектора и прочие нужды было направлено около 200 миллиардов долларов из составлявших на конец 2008 года 600 миллиардов долларов международных резервов.

Усилия правительства и внешний фон, в том числе растущая цена нефти, позволили российскому рынку восстановиться. Средняя цена нефти марки Urals за период с января по сентябрь 2012 года составила 111,02 долл./барр., что почти соответствует уровню прошлого года — тогда средняя цена составила 109,48 долл./барр. Таким образом, в сравнении с годовым ростом в 2010 году на 30 % и на 40 % в 2011, роста цен нефти в годовом выражении практически не было, что привело к сокращению положительного сальдо торгового баланса.

Несмотря на неблагоприятные факторы, в течение последнего десятилетия наша экономика развивалась быстрее, по сравнению с большинством крупных стран, притом имелось положительное торговое сальдо. Однако опасность новой волны кризиса заставляет инвесторов сегодня все осторожнее относиться к перспективам вложений в Россию, а прогнозы относительно роста становятся все менее радужными. Какова же альтернатива на фоне продолжающейся европейской рецессии, проблем госдолга США, нестабильности политической обстановки в Азии, где продолжают накаляться отношения между Китаем и Японией, и волны государственных переворотов на Ближнем Востоке и в Северной Африке?

Постараемся сформулировать основные требования к инструменту, который мы желаем иметь в качестве альтернативы нашим российским инвестициям. Учитывать необходимо и такой момент, как ликвидность актива. К сожалению, прямые вложения в реальный сектор экономики подразумевают достаточно длительный выход из проекта, что увеличивает риски финансовых потерь в случае неблагоприятного развития ситуации на рынке. Предпочтительнее в плане возможности быстрой ребалансировки портфеля выглядят ценные бумаги, в особенности обращающиеся на организованных рынках. Но если речь идет, например, об акциях иностранных эмитентов, то возможность прямой покупки для нерезидента, как правило, отсутствует. Владеть ими можно только опосредованно, вкладывая деньги через депозитарные расписки GDR. Схема достаточно проста, но составить диверсифицированный портфель в любом случае можно лишь обладая очень значительным капиталом. Прибавьте сюда необходимость тонко разбираться в особенностях национального рынка, постоянно отслеживать и анализировать его индикаторы. Расходы на управление портфелем зарубежных инвестиций будут выше, что тоже стоит учесть как в случае самостоятельного выхода на мировые биржи, так и при вложении в управляемые фонды, хедж-фонды. Именно эти факторы стали драйвером тренда пересмотра портфелей мировых инвесторов в пользу торгуемых на бирже фондов, в том числе индексных ETF. Кроме прочих преимуществ есть и еще одно. Фонды на различные национальные рынки торгуются не только внутри определенных стран, но и на крупнейших биржах развитых государств, что становится дополнительной гарантией надежности таких вложений и защиты интересов инвесторов. Высокая ликвидность, относительно низкая стоимость владения, доступность для иностранных резидентов, низкий порог входа, надежность — то, что важно многим.

Итак, допустим, с видом инструмента мы определились. Теперь нужно проанализировать, какой же регион и страна достойны нашего внимания, учитывая, что российский фондовый рынок — производная от нефти, и когда она дешевеет, наступает спад.

Снижение цен на энергоносители, как правило, оживляет производство. За этим следует рост занятости, доходов и, естественно, потребительской активности. В выигрыше на этой стадии экономического цикла будут производители потребительских товаров. Рост национальной экономики стран, ориентированных на такое производство, должен обогнать другие рынки, находясь в отрицательной корреляции с сильно зависящими от экспорта энергоносителей рынками.

В условиях, когда экономика Китая, ведущего мирового производителя ширпотреба, замедляется, а политическая напряженность в регионе растет, стоит обратить внимание на другие страны, входящие в мировую двадцатку крупнейших по ВВП экономик. Евросоюз так и не разрешил полностью своих проблем, поэтому надежды на бурный экономический рост среди его членов не так велики. Однако интерес может вызвать ближайший сосед Старого Света, занимающий стратегическое положение между Европой и Азией, — Турция. В отличие от большинства членов Евросоюза, турецкая экономика смогла пережить кризис 2008 года без спасательного круга иностранных кредитов и финансовой помощи извне, притом что последнее десятилетие показывала стабильный рост, позволивший подняться на 16-е место в списке крупнейших держав. В условиях, когда экономика Китая, ведущего мирового производителя ширпотреба, замедляется, а политическая напряженность в регионе растет, стоит обратить внимание на другие страны, входящие в мировую двадцатку крупнейших по ВВП экономик. Евросоюз так и не разрешил полностью своих проблем, поэтому надежды на бурный экономический рост среди его членов не так велики. Однако интерес может вызвать ближайший сосед Старого Света, занимающий стратегическое положение между Европой и Азией, — Турция. В отличие от большинства членов Евросоюза, турецкая экономика смогла пережить кризис 2008 года без спасательного круга иностранных кредитов и финансовой помощи извне, притом что последнее десятилетие показывала стабильный рост, позволивший подняться на 16-е место в списке крупнейших держав.

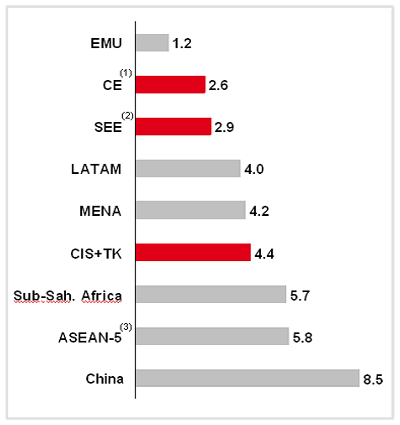

Реальный рост ВВП стран СНГ и Турции по прогнозам должен достичь +4,4% в среднем за период 2013 - 2017гг., превзойдя даже страны Ближнего Востока/Северной Африки (+4,2 %) и Латинской Америки (+4 %). В то же время, экономика еврозоны в среднем вырастет на 1,2 %. Сильные стороны региона ЦВЕ складываются из его конкурентоспособности, гибкости рынка труда и стоимости рабочей силы. В краткосрочной перспективе стимулами могут быть также низкие процентные ставки и низкая инфляция наряду со снижением материально-технических запасов и усилением внешнего спроса. Кроме того, в последнее время некоторые позитивные сигналы исходят также от индикаторов настроений и реальной экономики.

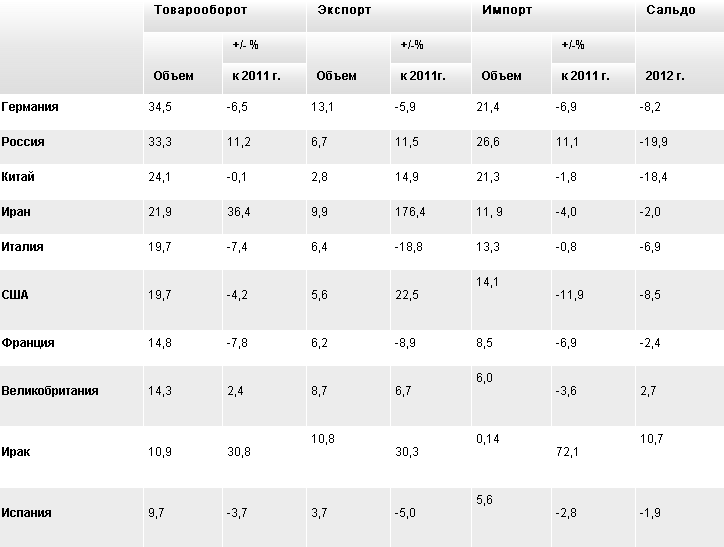

(1) CE: Польша, Республика Чехия, Венгрия, Словакия, Словения. (2) SEE: Босния и Герцеговина, Болгария, Хорватия, Румыния, Сербия. (3) ASEAN-5: Индонезия, Малайзия, Филиппины, Таиланд, Вьетнам. Турция имеет внешнеторговые отношения со многими странами мира. Основными товарными рынками Турции в 2012-2013 году стали Германия, Россия, Великобритания, США, Италия, Франция, Ирак. Одновременно Правительство страны ставит задачу по увеличению рынков сбыта турецкой продукции, в частности в страны Азии, Африки и Латинской Америки.

Список основных внешнеторговых партнеров Турции в 2012 году по данным Государственного института статистики Турции представлен в таблице ниже:

Основные внешнеторговые партнеры Турции за 2012 г.

(тыс. долл. США)

Максимальный вклад в ВВП Турции обеспечивается обрабатывающими производствами. Продукция электронной, строительной и автомобильной промышленности превысила на сегодняшний день объем традиционной текстильной продукции в общем составе экспорта страны, направленного в основном на быстрорастущие страны Ближнего Востока. В то же время около 25 % населения занято в сельском хозяйстве, что позволяет меньше зависеть от импорта продовольственных товаров. Конечно, доля неквалифицированного труда на внутреннем рынке велика, но в отличие от стагнирующих европейских стран Турция не обременена схожими с ними демографическими проблемами, а напротив, поставляет столь необходимые рабочие руки на рынки труда.

ВВП Турции с учетом увеличения внутреннего спроса:

- Турция смогла генерировать прибыль более чем 6.5% в 2002-2007, в то время как долгосрочный средний темп роста приблизительно 4.5%.

- Внутренний спрос в котором потребление составляет примерно 75% ВВП.

- Вклад внутреннего спроса немного спал в кризис 2009, однако снова возрос к 2013 году.

- Инвестиции составляют приблизительно 25% экономики.

- Восстановление инвестиций отстает от сферы потребления. Однако правительство прикладывает усилия для увеличения уровня инвестиций.

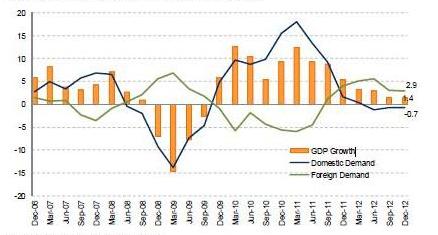

Рост ВВП.

Внутреннее потребление и Инвестиции (вклад в рост ВВП).

Рост ВВП: Внутреннее и Внешнее потребление.  Агентство Fitch Ratings недавно подняло рейтинг Турции до инвестиционного уровня, в то время как по Европе прокатилась волна снижения рейтингов, затронувшая страны, которые еще несколько лет назад были вполне благополучными. На этом фоне перспективы Турции выглядят еще интереснее. По мнению Fitch, «турецкая экономика находится на пути возврата к устойчивому росту благодаря снижению дефицита счета текущих операций и замедлению инфляции после перегрева рынка в 2011 году».

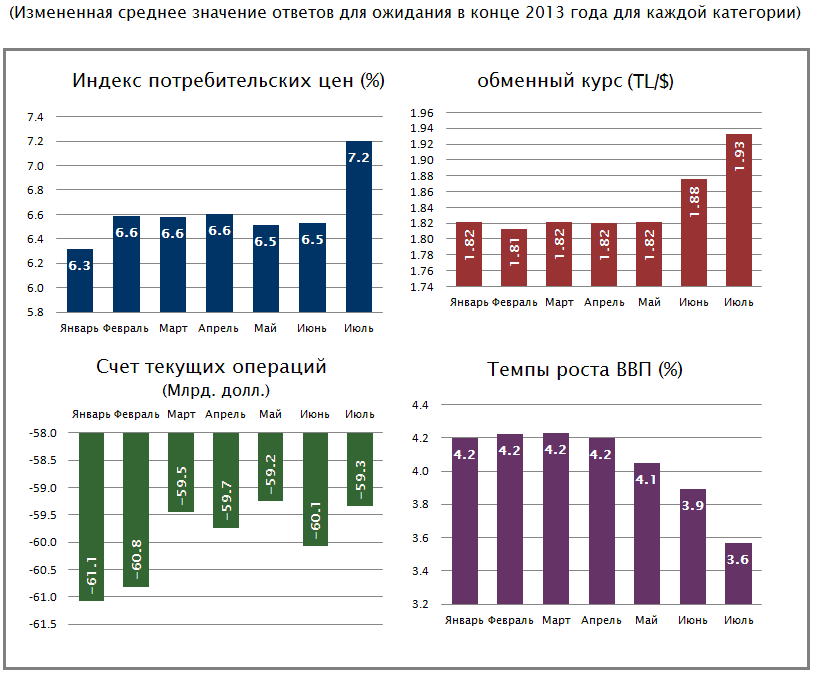

По данным опроса ожиданий Центрального банка, рост ВВП в 2013 году вышел на 3.6 процента, дефицит текущего счета в размере 59,3 млрд. долл. и обменный курс на 1,93 лиры к доллару США на конец года.

Moody`s оценило облигации правительства Турции на уровне BА1 и считает, что экономическая мощь Турции находится в диапазоне от умеренного до высокого в суверенном рейтинге. По этой причине даны рекомендации повысить в портфеле долю торгующегося на американском рынке крупнейшего ETF на индекс Турции — iShares MSCI Turkey Investable Market Index Fund, который с начала года показал рост около 50 %, обогнав индекс Nasdaq, рост которого на сегодняшний день составляет около 20 %.

В пользу приобретения ETF говорит и сильная, устойчивая к стрессу банковская система страны.

Среди наиболее крупных ETF, зарегистрированных непосредственно в Турции, можно выделить следующие, с указанием их годовой доходности на 12 декабря 2012 года:

● Dow Jones Istanbul 20 (DJIST) +54,75 %;

● Bizim Securities Dow Jones Islamic Market ETF (DJIMT) +31,42 %;

● Finansbank GT30 A Tipi Borsa Yatirim Fonu (GT30) +45,79 %;

● Turkish Large-Cap Banks (BNKTR) +70,71 %;

● FTSE Istanbul Bond (FBIST) +17,07 %;

● Is Investment iBoxx Turkey Benchmark Bond Exchange Traded Fund (ISIGT) +12,37 %;

● S YATIRIM DOW JONES TURKIYE ESIT AGIRLIKLI 15 A TIPI BYF (ISDJE) +60,99 %;

● IST 30 ETF (IST30) +59,26 %;

● T Garanti Bankasi A.S. MSCI Turkiye Endeksi A Tipi Borsa Yatirim Fonu (GAREN) +52,35 %.

В этот список мы не стали включать фонды, ориентированные на такие физические активы, как драгметаллы, а также валюты. А рост перечисленных выше ETF, согласитесь, впечатляет на фоне национальных биржевых индексов ведущих мировых держав. К тому же потенциал, по мнению большинства экспертов, отнюдь не исчерпан.

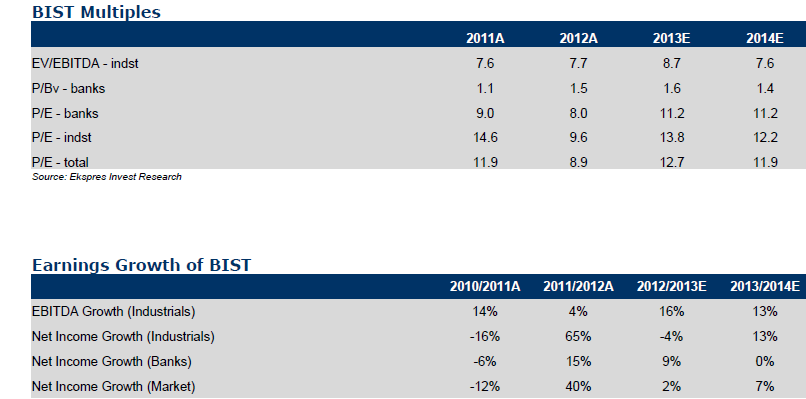

Приведем аналитику BIST - прогноз прибыли и аналитические показатели:

Безусловно, портфельная теория Марковица верна. Однако основная трудность для сегодняшнего рынка состоит в поиске активов с отрицательной корреляцией, и, поскольку на локальных рынках делать это все труднее, а межстрановая диверсификация портфеля с целью хеджирования рисков становится все более распространенным решением как для институциональных, так и для частных инвесторов, в качестве наиболее подходящего инструмента можно рекомендовать ETF.

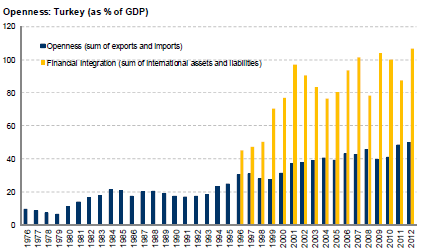

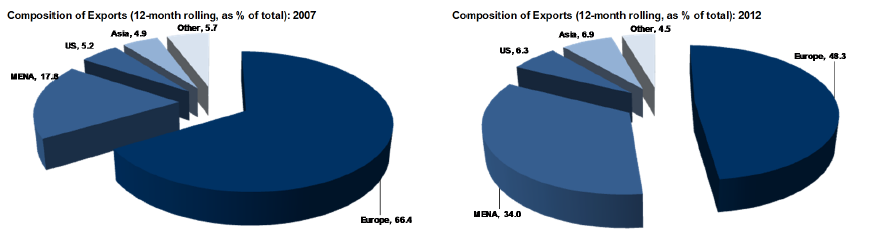

Интенсивный экспорт Турции и успешная диверсификация отражены ниже:

В пределах статьи нами приведены общие рассуждения о подборе активов, не включающие подробных характеристик и расчетов, но если вас интересует приобретение ETF, наши специалисты могут дать развернутые рекомендации индивидуально, поскольку именно такой подход обеспечит оптимальный состав вашего инвестиционного портфеля.

ДРУГИЕ НОВОСТИ Инвестору, рассматривающему золотые ETF на перспективу → ETFs, ориентированные на Индонезию → ETFs денежного рынка → |

не интересно |

средне |

полезно |

(Голосов: 1, Рейтинг: 3) |

Да, портфельная теория, родившаяся еще в середине прошлого века, проверена временем. А ее основоположник Гарри Марковиц по праву удостоился за свою работу Нобелевской премии спустя сорок лет, в 1990-м. Все гениальное просто.

Да, портфельная теория, родившаяся еще в середине прошлого века, проверена временем. А ее основоположник Гарри Марковиц по праву удостоился за свою работу Нобелевской премии спустя сорок лет, в 1990-м. Все гениальное просто.