ETFs ориентированные на глобальное распределение активов |

|

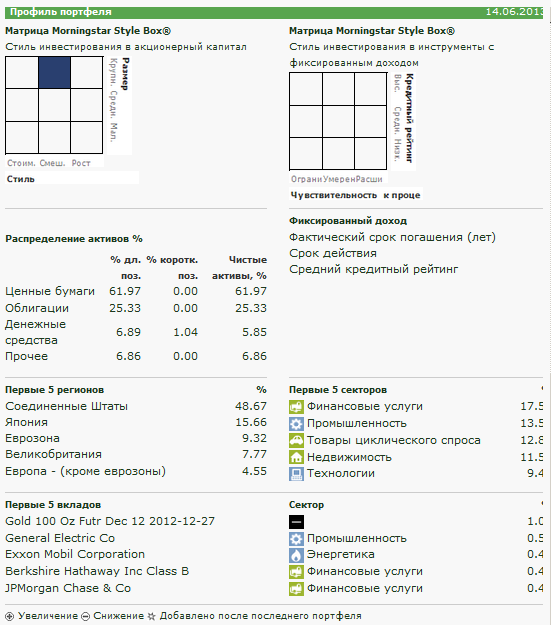

Традиционно эти вопросы решались ими в рамках национальных фондовых рынков, т.е. фактически частные инвесторы формировали свои портфели их тех активов, которые можно было приобрести на локальном рынке, отдавая предпочтение наиболее ликвидным из них (например, достаточно простым и одновременно весьма эффективным вариантом распределения активов в рамках инвестиционного портфеля является включение в него акций и облигаций в равных пропорциях). В течение длительного периода времени подобный подход был обусловлен тем, что при относительно небольших суммах инвестирования, которыми обычно располагают частные инвесторы, выход на зарубежные рынки был экономически не целесообразен с силу существенного роста транзакционных издержек, «съедавших» большую часть прибыли (де-факто переход от локального к глобальному распределению активов был им просто не доступен). Ситуация начала быстро меняться по мере появления биржевых фондов (ETFs) и стремительного развития этого рынка. Дело в том, что ETFs сняли многие барьеры, не затруднявшие частным инвесторам выход на зарубежные рынки, дав им доступ практически ко всем рынкам и к любым видам активов. Первоначально частные инвесторы получили возможность самостоятельно реализовывать на практике стратегию глобального распределения активов (global assets allocation), а с течением времени появились специализированные ETFs, придерживающиеся этой стратегии (в том числе, они представлены в «линейке» биржевых фондов провайдеровiShares, Invesco PowerShares, AdvisorShares, Horizons AlphaPro, DB Commodity Services, Guggenheim Funds и т. д.). Как свидетельствует практика, с точки зрения формирования инвестиционного портфеля возможности любого локального рынка серьезно ограничены (например, в нашей стране практически не развит товарный рынок, причем это касается как рынка драгоценных металлов, так и рынка сырьевых товаров), поэтому в самом общем виде суть стратегии глобального распределения активов заключается в формировании из разнообразных инструментов, представленных на глобальном рынке (акций, облигаций, фьючерсов и пр.), такого инвестиционного портфеля, который по своим характеристикам (прежде всего, по уровню риска и доходности), был лучше портфеля, сформированного на локальном рынке. Существуют две основных разновидности стратегии глобального распределения активов: активная и пассивная. На этапе первоначального формирования инвестиционного портфеля между ними нет принципиальных отличий: обе подразумевают, что в результате тщательного анализа ситуации на финансовых рынках определяется исходная (модельная) структура портфеля по видам активов (например, 50% - облигации, 30% - акции, 20% - драгоценные металлы), а также детальная структура каждого сегмента (в частности, 20% портфеля, приходящихся на вложения в драгоценные металлы, могут быть распределены следующим образом: 8% - это вложения в золото, 5% - в серебро, 4% - в платину и 3% - в палладий). В процессе управления портфелем пассивная стратегия глобального распределения активов предполагает, что структура портфеля должна оставаться неизменной, т. е. доли всех видов активов должны быть постоянными. Как правило, она не подразумевает совершения торговых операций, ограничиваясь регулярной ребалансировкой инвестиционного портфеля (чаще всего – ежеквартальной, реже – полугодовой или годовой), результатом которой становится возврат к модельной структуре портфеля. Активная стратегия глобального распределения активов обладает гораздо большей гибкостью: она, напротив, основана на изменении структуры инвестиционного портфеля в зависимости от ситуации на рынке. Продемонстрировать использование активной и пассивной стратегий глобального распределения активов можно на примере условного инвестиционного портфеля, состоящего на 50% из акций и на 50% облигаций, причем каждый сегмент этого портфеля является хорошо диверсифицированным (по странам, отраслям и пр.). Предположим, что на начало года стоимость этого портфеля составляла 1000000 долл. США. За год акции в среднем подорожали на 20%, а рыночные цены облигаций не изменились, причем за год было получено 30000 долл. – в виде дивидендов по акциям, 70000 долл. – в виде купонов по облигациям. Следовательно, на конец года стоимость этого портфеля выросла на 20% (до 1200000 долл.), а его структура приобрела следующий вид: 50% (или 600000 долл.) – акции, 41,7% (или 500000 долл.) – облигации и 8,3% (или 100000 долл.) – свободные денежные средства. Используя пассивную стратегию распределения активов, частный инвестор просто вложит свободные деньги в облигации (в итоге его портфель будет иметь исходную структуру: по 600000 долл. будет вложено в акции и облигации). Применяя же активную стратегию глобального распределения активов, инвестор может принять решение о сокращении доли акций в портфеле пропорционально масштабам их роста – с 50% до 30%. В этом случае он продаст акции на сумму 240000 долл. и инвестирует все свободные деньги в облигации: в результате пересмотра портфеля в акции будет вложено 360000 долл. (30%), а в облигации – 840000 долл. (70%). Стоит отметить, что в рамках активной стратегии глобального распределения активов решения об изменении доли отдельных видов активов могут приниматься не только на основе сопоставления динамики их рыночных цен за определенный период, но и на основе анализа других факторов (в частности, широко распространено принятие решений об изменении структуры портфеля в периоды возникновения серьезных дисбалансов и ценовых аномалий между различными классами активов). Рассматривая инвестирование в ETFs, ориентированные на глобальное распределение активов, необходимо обратить внимание на то, что основное преимущество этой стратегии заключается в качественной диверсификации инвестиционного портфеля, т. е. снижении общего уровня риска, присущего ему (в частности, стандартной практикой подобных ETFsявляется включение в состав портфеля 4-6 различных видов активов, в том числе, драгоценных металлов и недвижимости, причем зачастую эти активы номинированы в различных валютах).

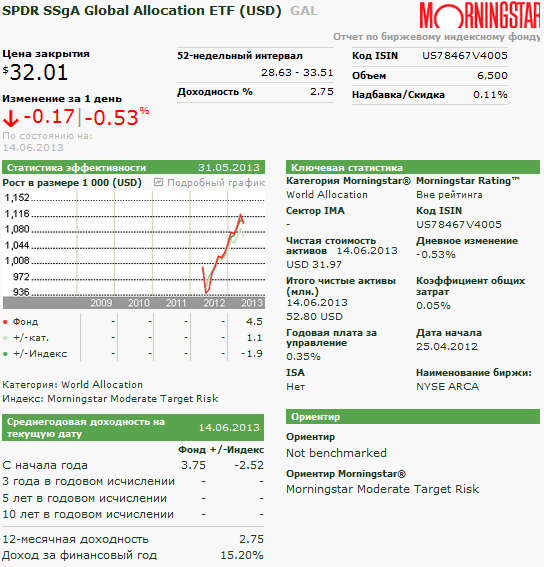

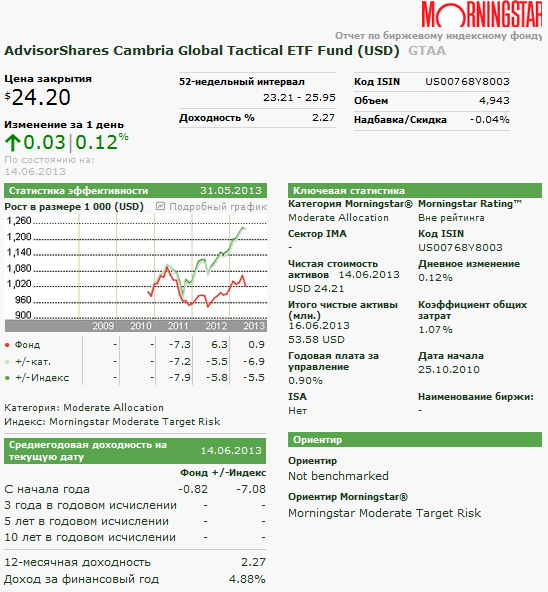

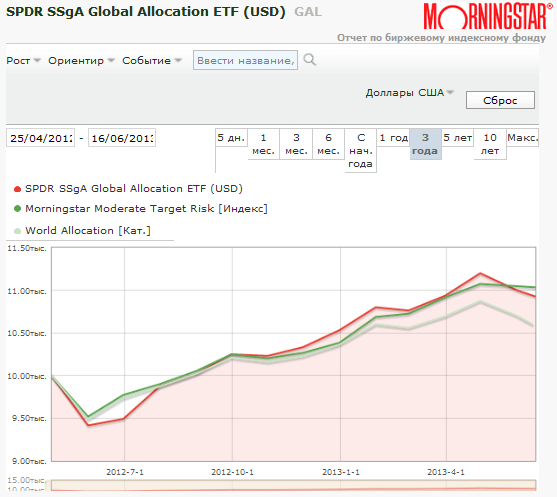

Vanguard FTSE All-World ex-US ETF (USD) VEU  AdvisorShares Cambria Global Tactical ETF Fund (USD) GTAA  Еще одним серьезным «плюсом» таких ETFs выступает их доходность, так как в условиях умеренной волатильности финансовых рынков стратегия глобального распределения активов оказывается достаточно эффективной. Если рассматривать доходность фондов, реализующих эту стратегию, то за последние 4 завершенных квартала (с 31 марта 2012 года по 31 марта 2013 года) они показали весьма достойный результат. Например, доходность даже весьма консервативного фонда iShares Conservative Allocation за это период составила 5,69%, несколько больше заработали для инвесторов iShares Moderate Allocation (+7,14%), iShares Growth Allocation (+9,18%) и iShares Aggressive Allocation (+11,44%). Если говорить о недостатках ETFs, ориентированных на глобальное распределение активов, то нужно заметить, что они не очень эффективны в условиях глобальных растущих или падающих трендов, в результате которых стоимость отдельных видов активов может вырасти или упасть в несколько раз (например, глобальный рост цен на золото в 2000-2010 годах или падение ипотечных облигаций в США в 2008-2009 годах).

ДРУГИЕ НОВОСТИ ETF низкой волатильности → ETF «макроэкономики» → Фьючерсы или ETFs? → |

не интересно |

средне |

полезно |

(Голосов: 1, Рейтинг: 3) |

Одними из наиболее важных вопросов, встающими перед каждым частным инвестором при формировании инвестиционного портфеля, являются вопросы, связанные с распределением активов (иначе говоря: в какие активы нужно инвестировать? и каковы должны быть их доли в общей структуре портфеля?).

Одними из наиболее важных вопросов, встающими перед каждым частным инвестором при формировании инвестиционного портфеля, являются вопросы, связанные с распределением активов (иначе говоря: в какие активы нужно инвестировать? и каковы должны быть их доли в общей структуре портфеля?).