Финансовые инновации: рыночно-нейтральные ETF |

|

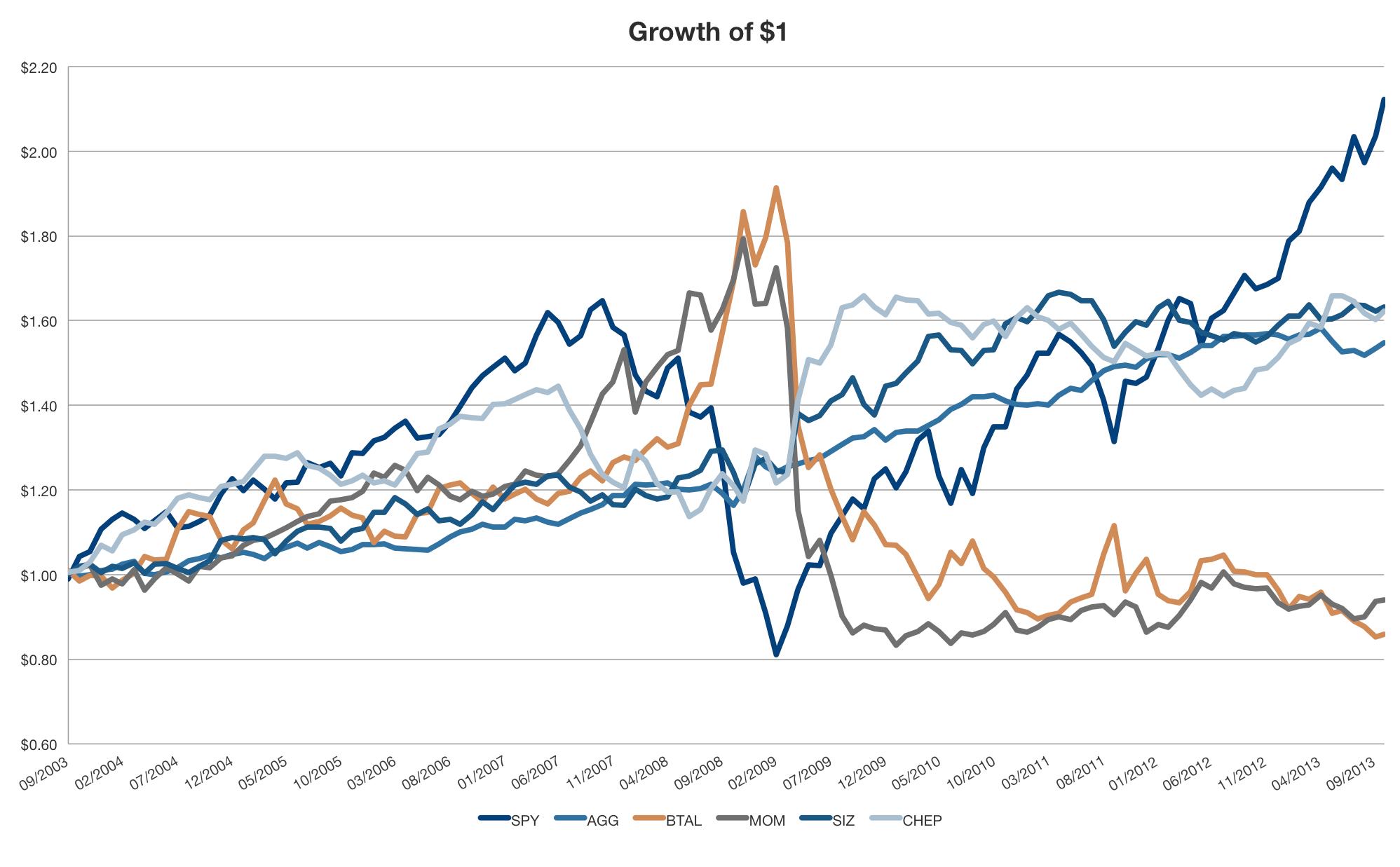

Рассмотрим следующие четыре "ингредиента" - ETF: - BTAL: ETF антибеты, нейтральный к рынку США (U.S. Market Neutral Anti-Beta); - MOM: биржевой фонд моментного инвестирования, нейтральный к рынку США (U.S. Market Neutral Momentum);

- SIZ: биржевой фонд, нейтральный к рынку США по капитализации (U.S. Market Neutral Size);

- CHEP: фонд стоимостного инвестирования, нейтральный к рынку США (U.S. Market Neutral Value). Мы считаем, что эти ETF особенно интересны тем, что они предоставляют доступ к стратегиям сбора чистых премий. И, что еще лучше – в этих стратегиях можно применять длинные позиции, что предпочтительнее для розничных инвесторов.

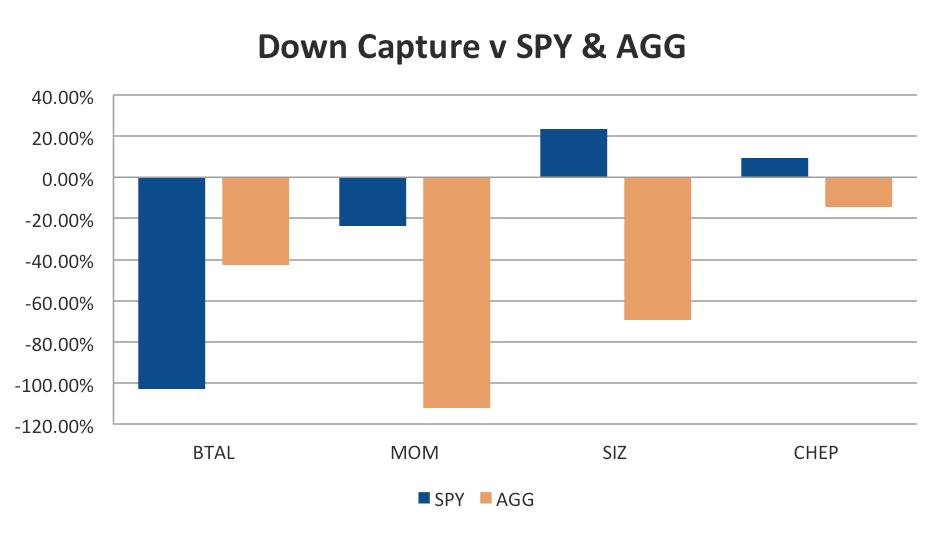

В частности биржевой фонд BTAL выглядит довольно непривлекательно со стороны стандартного видения «общей доходности». Но когда вы задумываетесь о том, чем он является – покупкой низкой беты и продажей высокой беты – вы можете рассматривать его как пример рыночного хеджирования. Например, при волнении на рынке, когда люди стремятся уменьшить рыночные риски, они могут переложиться из ценных бумаг с высокой бетой в ценные бумаги с низкой бетой. При сравнении с другими способами хеджирования длинными позициями таких альтернатив, как VXX, который с момента создания потерял 99,3% своей стоимости, это довольно привлекательная стратегия.

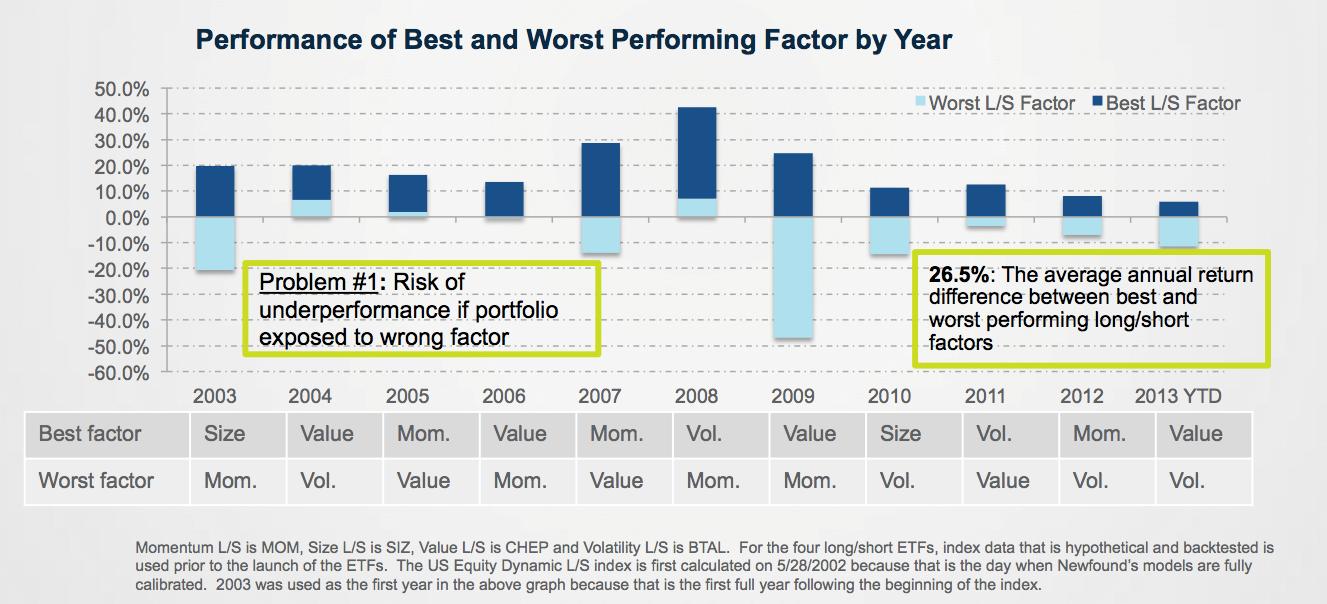

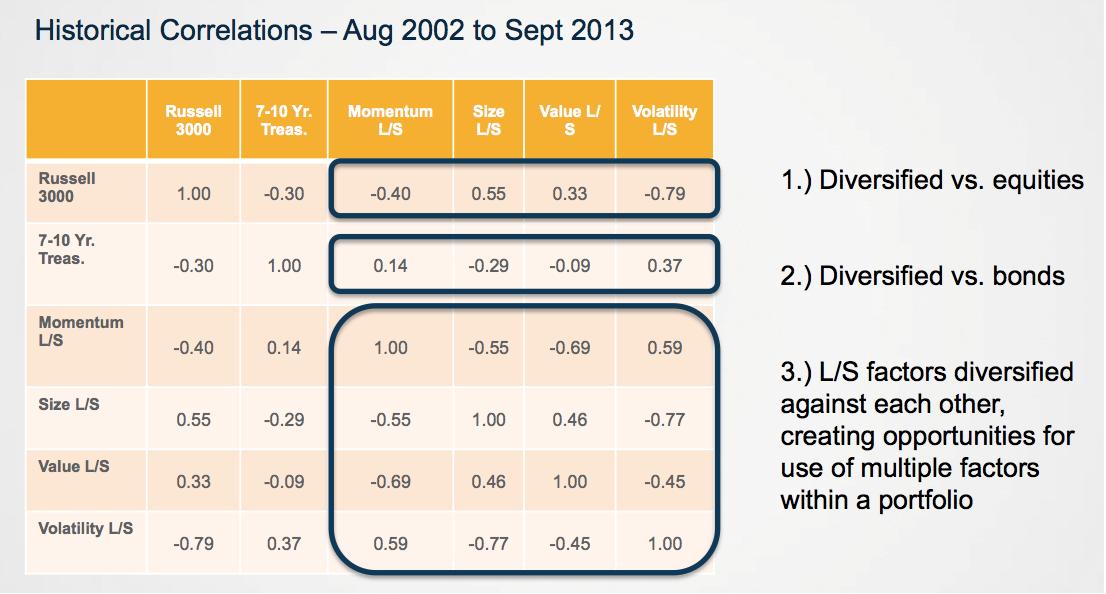

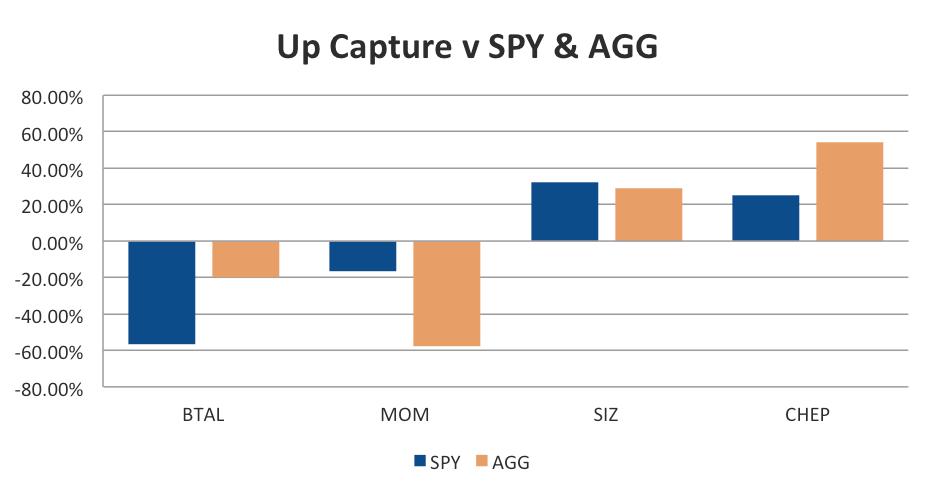

Разброс доходности лучших и худших факторов по годам выглядит поразительно. Сравните разброс между стоимостными и импульсными/моментными стратегиями, который составляет от плюс 25% до минус 48%. Кто из клиентов будет держать в портфеле ETF, который потерял в стоимости 48%? Но что случится, если мы рассмотрим эти инструменты по сбору рисковой премии как на одну целую группу? Что будет, если мы оценим их профили доходности и проигнорируем их структуру? Мы увидим что-то, что является потенциально очень и очень привлекательным:    Мы увидим, что доходность диверсифицирована по акциям, инструментам с фиксированной доходностью и по отношению друг к другу. В некоторых случаях, например, в случае с ETF BTAL, мы даже увидим асимметричную доходность против рыночной. Хотя между ними может быть отрицательная корреляция, но исторически этот биржевой фонд терял меньше, когда рынок рос, чем зарабатывал, когда рынок падал. Похоже, это отличный инструмент хеджирования.

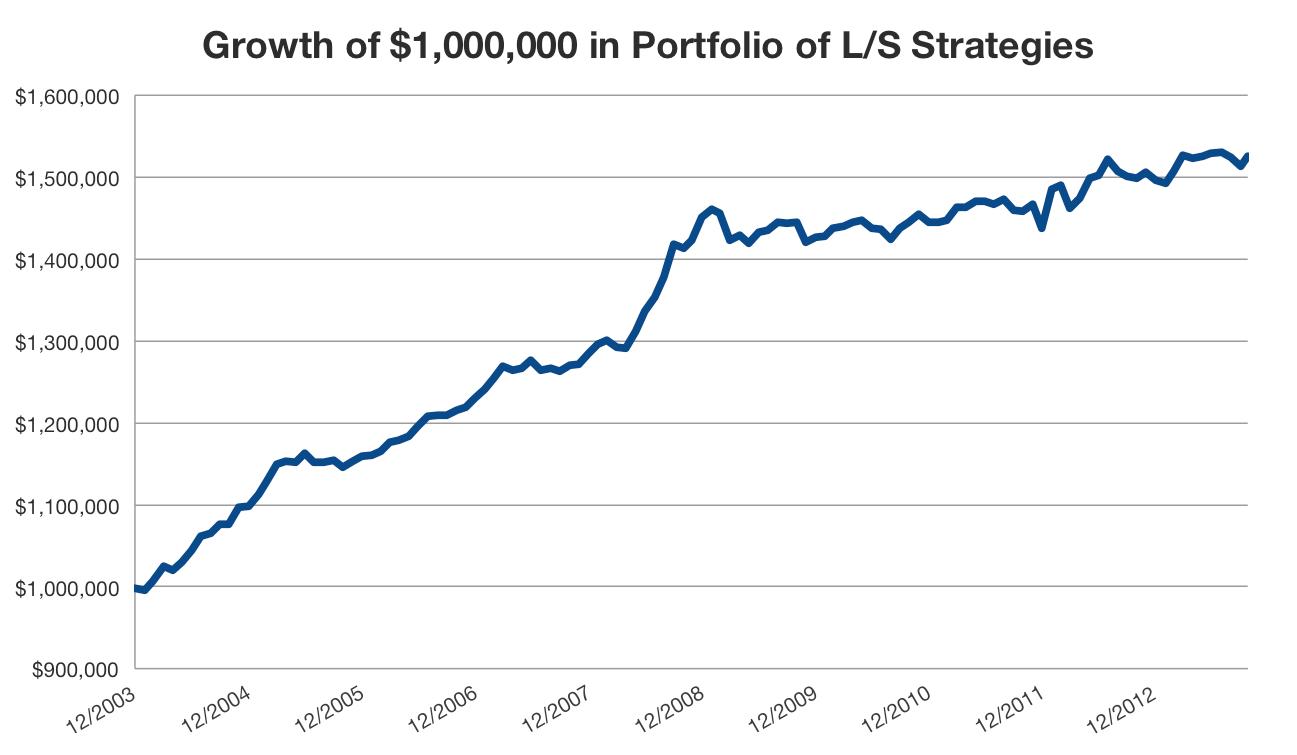

Большинство портфелей состоят из «усилителей доходности» и «средств защиты от риска». Акции попадают в первую категорию, а инструменты с фиксированной доходностью - во вторую. Поскольку большинство инвесторов стремятся избегать рисков, мы стремимся вложить некоторую часть нашего капитала в категорию «средств защиты от риска», чтобы оградить себя от потерь от использования «усилителей доходности». Так в какую категорию попадают рыночно-нейтральные стратегии? Рассматривая только величину их доходности в долгосрочной перспективе, вы, вероятно, захотите объединить их с инструментами защиты от риска. Но, мы думаем, что иногда они могут служить отличной альтернативой инструментам фиксированной доходности для тех инвесторов, которые опасаются падения доходности по облигациям. Мы также рассматриваем их как инструменты усиления доходности. Спорный момент этих стратегий заключается в том, что сами по себе они выглядят как собирание монеток перед движущимся поездом. Как что-то может смягчить вероятные риски, если в 2009 году это что-то упало почти на 50%? Как раз такие качества проявляются в случае использования этих инструментов как части грамотно построенной стратегии, которые тогда и становятся чрезвычайно привлекательными. Если игнорировать их корреляцию (которая теряет некоторую часть заявленной доходности, особенно при довольно четкой обратной зависимости между размером получаемых премий при моментным и стоимостным инвестированием) простой взвешенный по обратной волатильности портфель (ребалансируемый ежемесячно на основе 63-х дневной средней скользящей) приносит годовую доходность в размере 4,3% с пересчитанной годовой волатильностью всего в 3,1 %. А максимальная просадка составляет всего 5%.  Такие ETF наверняка станут наиболее интересными в ближайшие годы. Нововведения в области инноваций означают наличие большего количество инструментов в вашем портфеле. Чем больше инструментов, тем больше способов мы можем использовать для сохранения и увеличения благосостояния клиентов. ДРУГИЕ НОВОСТИ ETFs краткосрочных облигаций на мировом рынке → «Зеркальные» ETFs на хедж-фонды → ETFs, инвестирующие в серебро → |

не интересно |

средне |

полезно |

(Нет голосов) |

Нововведения в области ETF почти всегда ограничены доступными инновациями. Под доступностью подразумевается непрекращающееся структурирование классов активов по специализированные вертикали и эффективную упаковку этих вертикалей в торгуемые ценные бумаги. Всем профессионалам рынка ETF нравятся эти инновационные продукты. На практике это напоминает повара, которому предложили на выбор еще больше ингредиентов и которые он теперь может использовать для приготовления своих блюд.

Нововведения в области ETF почти всегда ограничены доступными инновациями. Под доступностью подразумевается непрекращающееся структурирование классов активов по специализированные вертикали и эффективную упаковку этих вертикалей в торгуемые ценные бумаги. Всем профессионалам рынка ETF нравятся эти инновационные продукты. На практике это напоминает повара, которому предложили на выбор еще больше ингредиентов и которые он теперь может использовать для приготовления своих блюд.